【快递&宅配】【研判】通达百丰下半年如何分化?极兔众邮会带来哪些影响?(资料时间2020年)

-

-

七尺军刺 这家伙很懒,还没有设置简介

0 人点赞了该文章 · 911 浏览

中国快递市场规模的推演和预判,以及通达百世顺丰的走向和分化。极兔和众邮还有机会吗?

据国家邮政局数据显示,进入6月以来,我国快递日均业务量接近2.6亿件。

至于近期快递业务量快速增长的原因,主要有四个方面原因:一是网络购物节拉动作用明显;二是直播带货持续火热;三是时令水果加速上行;四是消费模式加速向线上转型。可见电商对快递行业的影响之大。

未来,我们继续看好电商驱动下的快递增长前景,份额继续向领先龙头集中,我们预计龙头公司的业务量和净利润仍有很大成长空间,而且在未来电商快递行业格局逐渐稳定之后,我们认为快递公司还能在其网络上嫁接其他的物流服务,将有望成长为综合的物流服务商。

0 1

PART ONE

疫情后增速为何超预期,能否持续?

疫情之后快递业务量在电商促销的带动下增速超预期,我们认为短期看5、6月将保持高速增长, 下半年的同比增速可能会有所放慢,但全年在疫情的影响下也有望同比增长21%, 超出年初国家邮政局的目标(同比增长18%)。

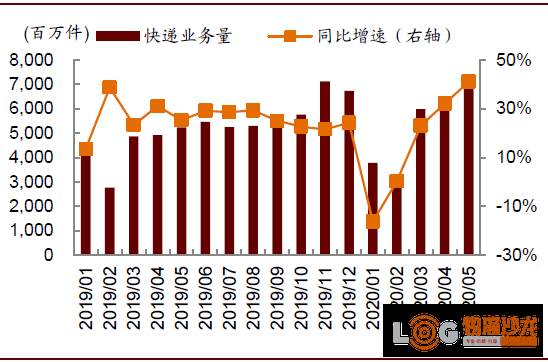

图表: 5月同比增速达41%,创2018年2月以来新高; 资料来源:国家邮政局,中金公司研究部

疫情之后业务量快速恢复,5月增速超预期:3-5月全国快递业务量同比增速分别为23%、32%、41%,呈现逐月加快的趋势,尤其是5月增速创2018年2月以来新高。

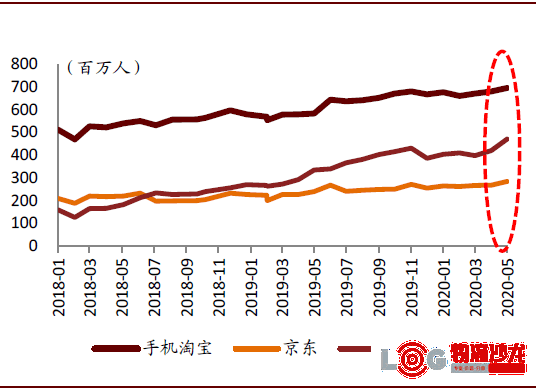

图表: 抖音、快手月活数:较疫情期间有所下降,同比仍大幅增长; 资料来源:Questmobile,中金公司研究部

由于疫情的影响,我们认为消费者、商家和电商平台均有动力往线上迁移:

1)从消费者端:疫情隔离期间培育的互联网使用习惯在疫情后具有延续性,且网购加快递配送比线下购物风险更小,在有效疫苗普及之前,可能会是更受消费者欢迎的购物形式;

2)从商家端:线下销售受阻,部分原本不在线上销售的商家也往线上迁移,以对冲线下消费下滑影响;

3)从电商平台端:拼多多继续百亿补贴,阿里巴巴、京东在港股二次上市,因此彼此竞争激烈,都希望吸引更多流量。

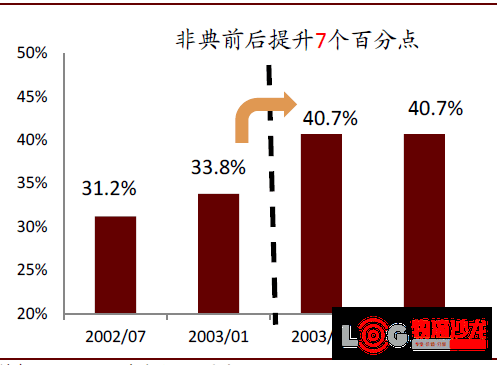

图表: 2003年非典前后网购渗透率提升7个百分点;资料来源:CNNIC,中金公司研究部

根据5月快递发展指数,我们 预计6月业务量同比增速也将超过40%,继续保持高速增长,或与618电商促销等因素相关。

图表: 电商平台促销力度较大:4、5月份月活数量增长;资料来源:Questmobile,中金公司研究部

按照该预测,则上半年累计业务量将同比增长23%,弥补了疫情对一季度的负面影响。我们认为如果下半年整体业务量同比增长20%,则 今年全年业务量有望达到770亿件,同比增长21%。

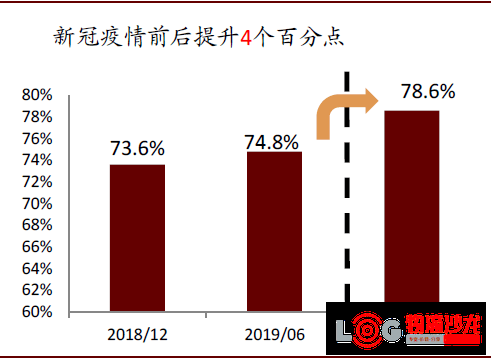

图表: 新冠疫情前后网购渗透率提升4个百分点;资料来源:CNNIC,中金公司研究部

如果国内疫情出现一定程度的反复情况,在不影响快递供给的情况下,可能进一步促进线上化比例的提升,使得快递业务量超预期。

0 2

PART ONE

何时触及快递业务量天花板?

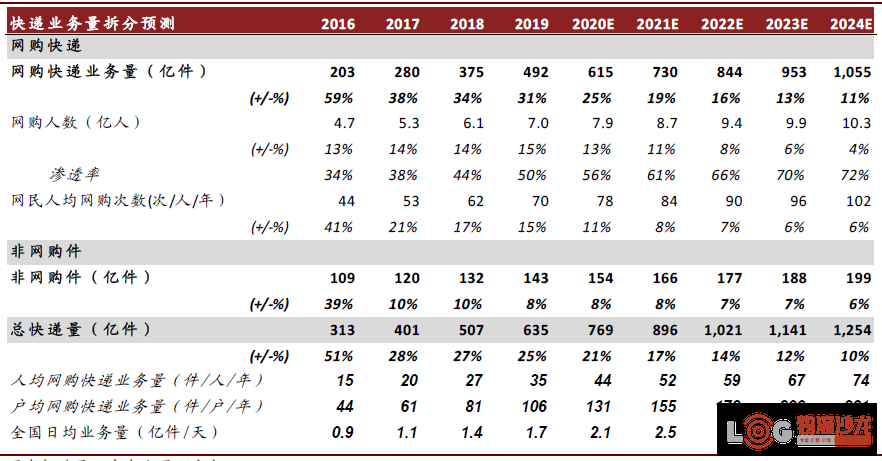

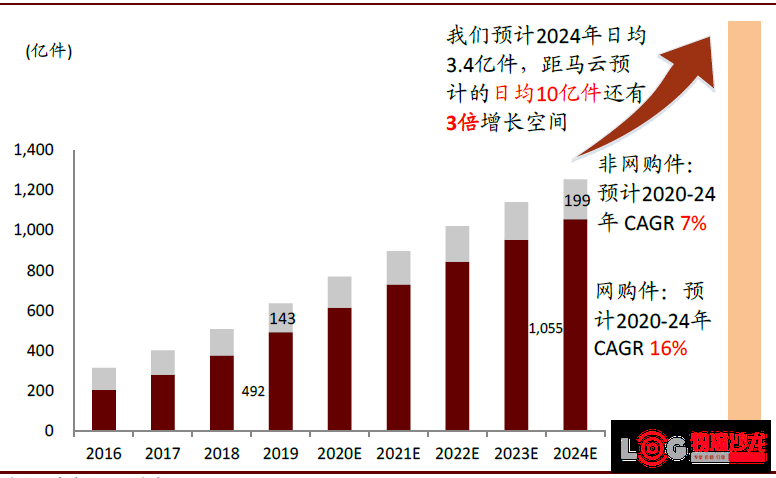

假设电商快递业务量在网购人数和人均网购频次的驱动下,2020-2024年实现16%的复合增长,从2019年的约492亿件增长到2024年的1055亿件,平均每人每年购物的收到电商包裹74次,仍然低于2019年的高渗透率省份的人均均值(浙江128次,上海101次,广东94次,北京83次),相当于2024年每个家庭(三口之家)每年收到包裹221次。

未来10年后如果全国人均水平达到2019年浙江的水平,则2029年快递业务量有望达到1700亿件,相当于10年年化增速10%。

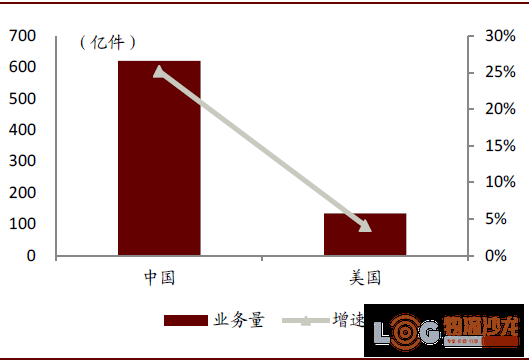

我们认为, 中国快递市场早已经走在世界前列,很难从其他国家找到借鉴。与美国相比,2019年中国国内快递业务量(同城和异地)为621亿件,约为美国的4.6倍(美国国内件市场主要包含UPS、FedEx的国内业务和USPS的竞争性产品),中国国内件增速为25%,增速为美国的6倍。

图表: 中、美国内快递业务量及增速对比(2019年);资料来源:USPS OIG,国家邮政局,中金公司研究部

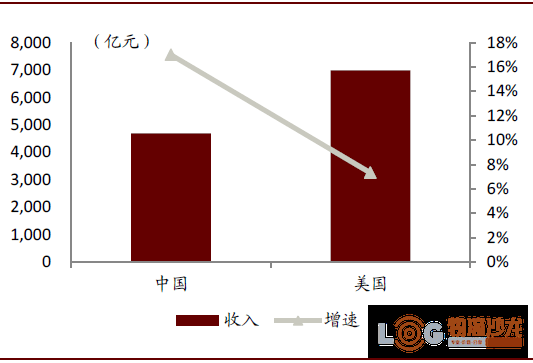

图表: 中、美国内快递业务收入及增速对比(2019年);资料来源:USPS OIG,UPS,FedEx,国家邮政局,中金公司研究部

我们在此对未来5年做一个简化的推演:电商快递业务量(目前占比约为80%)在网购人数和人均网购频次的驱动下,2020-2024年实现16%的复合增长,从2019年的约492亿件增长到2024年的1055亿件,非网购件(商务件及个人散件)则保持7%的复合增速,从2019年的143亿件增长至199亿件, 2024年总快递业务量有望达到1254亿件,2020-2024年复合增速15%。

图表: 快递业务量拆分预测:关键假设;资料来源:CNNIC,国家邮政局,中金公司研究部

图表: 快递业务量拆分预测;资料来源:CNNIC,国家邮政局,中金公司研究部

0 3

PART ONE

通达系竞争格局会如何演变?

我们认为,中国快递市场仍然存在着电商件与商务件之间的市场分割, 顺丰进入电商件市场即使今年年底做到日均1000万票,我们预计也仅占电商件市场的约5-6%,并且由于顺丰的电商特惠业务与通达系之间在客户群体和定价方面仍有一定的差异化,所以对通达系的压力是有限的。

通达系之间的竞争,我们认为2019年龙头公司在业务量市场份额、资产和盈利能力上已经出现分化,今年则可能在业务量增速上也出现分化,这将进一步加快分化的速度。

另一方面,我们认为中国电商快递市场的空间足够大,可以支撑多家大型企业同时存在(领先者的规模优势的确存在但并非赢者通吃),而龙头公司之间通过继续拉大市场份额、盈利能力的差距形成不同的梯队,可以实现稳态格局。

我们 预计5年时间到2024年,电商件将有望超过1000亿件,较2019年翻倍,龙头量持续获得份额,增速更快,预计业务量较2019年有望增长150%到 200%,即使单票净利润下降30%到40%,2024年净利润较2019年还能增长50%到100%。

我们认为龙头公司差异逐渐形成,今年分化将继续加快。

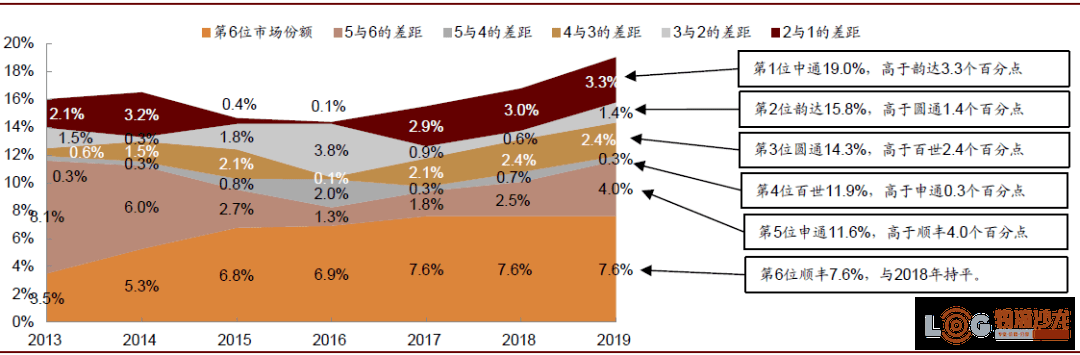

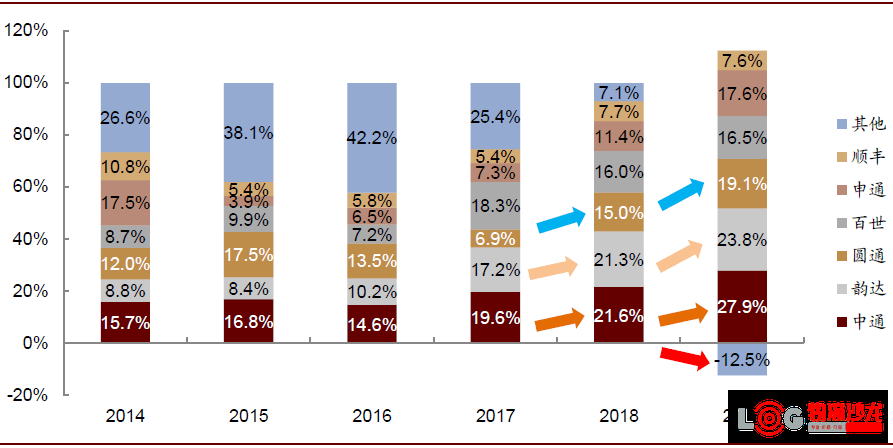

从2018年到2019 年,通达系上市公司的业务量同比增速处于逐渐收敛的趋势,但是由于各自基数的不同,事实上按照业务量衡量的市场份额的差距是在拉大的,尤其是在每年的增量业务量中,各家公司获得的份额差异更加明显。

图表: 市场份额差距仍在扩大;资料来源:公司公告,中金公司研究部

图表: 业务量增量中的市场份额分化更明显;资料来源:公司公告,中金公司研究部

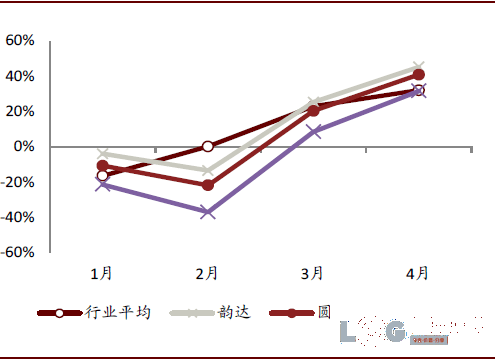

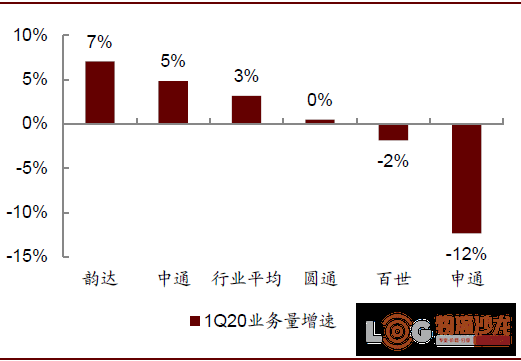

我们认为, 疫情可能导致业务量增速再次出现分化:受疫情的影响,加盟商业务量和收入不可避免有所下降,但房租等成本固定,而人工、防疫物资的成本面临上涨,因此经营较为困难。

不同快递品牌的加盟商之间由于业务量规模、总部政策的不同,因此本身盈利能力就存在差异;在疫情的 压力之下,复工的进度和复工之后扩展业务的动力会出现更为明显的分化。

图表: 疫情之后业务量增速恢复速度存在差异;资料来源:公司公告,国家邮政局,中金公司研究部

图表: 1Q20业务量增速分化;资料来源:公司公告,国家邮政局,中金公司研究部

我们认为中国市场足够大(按照前面的预测,2024年电商件将有望超过1000亿件),龙头公司之间通过继续拉大市场份额、盈利能力的差距形成不同的梯队,可以实现稳态格局。

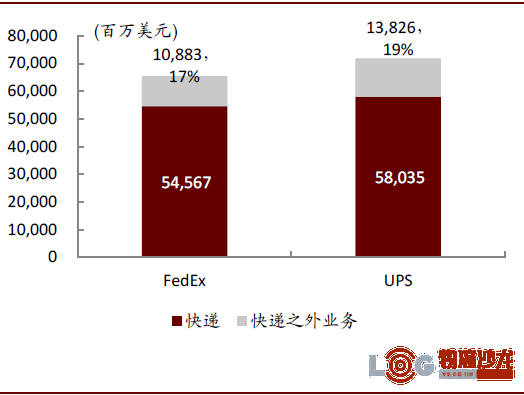

当行业增速逐渐放慢,格局逐步稳定之后,我们认为 快递公司的资本开支将保持相对稳定(主要是维护性的资本开支),因此将有望保持强劲的现金流状况。参考美国,UPS和FedEX在过去十年基本上处于正的自由现金流状态。

0 4

PART ONE

新入局者对行业有何影响?

我们观察到最近行业内有一些新进入者,市场也较为关心,主要包括极兔速递和众邮快递。我们认为,快递行业具有很强的规模效应和网络效应,新进入者能否站稳脚跟取决于能否快速获得件量,而行业整体单价仍处于下行通道,实现盈亏平衡点需要的业务量在继续增长,因此在前期面临大额投入和可能较长时间的亏损;如果新进入的玩家以某种方式进行差异化的定位,市场上将有其生存的空间,但很难撼动目前通达系的格局和地位。

极兔速递:尚未对接淘宝和京东,关注件量和成本

根据官方网站介绍,J&T 极兔速递是东南亚首家以互联网配送为核心业务的科技型快递公司,2015年成立于印尼,在东南亚已覆盖印尼、越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡等国家,每月收派量5500万件(日均180万件)。

今年以来进入中国,根据网站资料介绍,目前已对接拼多多在内的电商渠道和丰巢等末端渠道,但不包括淘宝和京东。根据新浪网报道,极兔因为与OPPO、VIVO的背景而被贴上“拼多多系快递”的标签,但双方暂时并无股权方面的合作。

我们认为,极兔速递在目前没有对接淘宝和京东的情况下,其件量的主要来源可能依靠拼多多以及其他相对更小的电商平台或垂直电商,能否较快获得业务量、促进网络运行效率提升、单件成本下降,从而实现正循环,这是关键。

图表: 极兔已对接拼多多在内的电商渠道(不包括淘宝和京东)和丰巢等末端渠道;资料来源:公司网站,中金公司研究部

众邮快递:专注下沉市场,目前区域起网

根据网站介绍,众邮快递是一家专注于下沉市场与经济型商业发展的快递公司,其市场定位是为国内电商平台、微商微店、新型电商、专业市场及散户提供快递服务,产品定位是众邮快递产品聚焦3KG小件,电商包裹,价格定位是基于市场和产品结构差异性,赋予一定的优惠。

众邮快递采用加盟模式,根据其官方微信,2020年将率先在广东、福建泉州、江苏苏州、无锡、常州以及上海市内起网,首批一级网点约400家。

根据新京报报道,京东子公司北京京东振世信息技术有限公司申请了众邮快递EXPRESS等相关商标,业内也普遍认定众邮是京东系快递。京东从去年开始大力推广京东拼购平台(现改名京喜),针对下沉市场,因此我们认为,加盟制的众邮快递可与直营制的京东物流形成互补,以更低的成本服务京喜平台。

图表: 众邮快递商标查询信息;资料来源:国家知识产权局商标局

0 5

PART ONE

快递巨头未来会介入其他物流业务?

我们认为当电商件市场增速放慢、格局稳定之后,快递公司会介入快运、冷链等其他物流业务,复制其快递行业中积累的优势和经验,为长远发展打开新的空间。

通达系快递目前主要精力仍放在电商件市场,主要是由于电商件增长依然很快,竞争情况和市场变化不允许过度分散精力,但我们也看到龙头公司如中通和韵达等已经在其他赛道上有所布局,我们认为未来龙头的快递公司会尝试复制其快递行业中积累的优势和经验,以规模、品牌、资金等实力来整合更加传统、更加分散的其他物流细分行业,从而实现整体效率的提升,也有望为公司的长远发展打开新的空间。

图表:美国快递公司产品品类更丰富:2018年收入构成(快递包括陆运和空运);资料来源:公司公告,中金公司研究部

全部 0条评论