波士顿咨询:制造业重返美国

-

-

刀子 This guy is lazy,Introduction has not been set

0 People liked this article · 1210 views

近十多年来,决定在何处建立制造工厂对于很多公司来说并不是什么难事,因为中国无疑是最明智的选择,那里有充足的廉价劳力,其巨大的国内市场正在蓬勃发展中,货币被人为的维持在低值水平,而且政府还通过奖励来吸引外资。

但现在,在多股经济力量的联合作用下,中国作为北美市场出口平台的成本优势正在被快速侵蚀。而与此同时,随着劳动力和企业部门适应能力的增强,在美国建立北美市场消费商品制造工厂的想法也渐渐越来越具有吸引力。波士顿咨询公司(BCG)的一份分析报告对此作出了这样的总结:到2015年左右,多数面向北美消费者的商品其在美国部分地区生产将会变得和在中国生产一样经济划算。这种转变的关键原因在于以下几点:

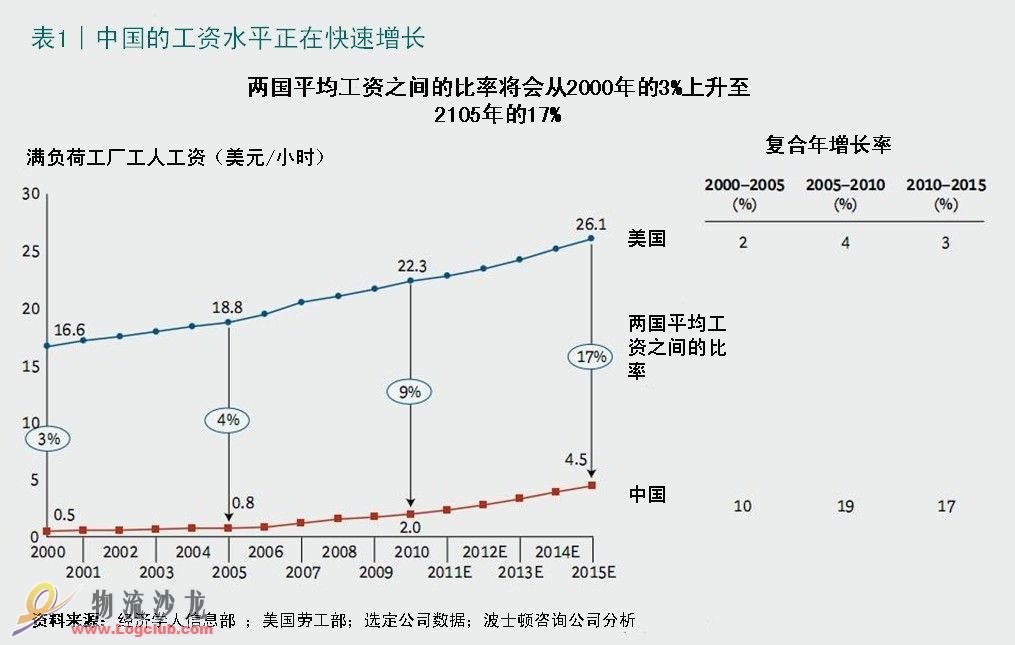

- 在普通的中国工厂,工人们的工资和福利正以每年15%到20%的速度增长,这将会导致中国相对于美国低成本州的劳动力成本优势由现在的55%骤减至2015年的39%,而且美国工人还拥有更高的生产效率。

- 对于很多商品而言,由于运输、关税、供应链风险、工业地产以及其他成本都被完全考虑进去了,因此,在未来五年中,相比美国的某些州,中国制造工厂的成本节约空间会变得更小。

- 生产自动化和其他能够改进生产率的措施也无法维系中国的成本优势,它甚至会削弱客户在中国建立外包业务的兴趣,因为廉价劳动力不存在了。

- 随着收入水平的提高,中国对于商品的需求量也会快速增长。跨国公司在中国的制造工厂所生产出来的产品,大部分都会供应给中国国内,因此它们会将部分制造业的工作带回美国,用于生产供应北美市场的商品。

- 某些商品的生产将从中国转移至劳动力成本更低的东南亚国家,但由于受到基础设施、工人技能、规模、国内供应网络以及政治风险的限制,导致这些国家无法吸纳更高端的制造业。

这种全球制造业的重新洗牌仍处于非常初级的阶段,而且不同产业之间的差异非常巨大。但我们相信,这种趋势在今后五年将会变得越来越显著。中国依然会是供应亚洲和欧洲市场的重要制造平台,但对于面向北美市场的商品生产者来说,美国制造的吸引力将会愈发强烈。

美国制造的衰退和复兴

关于美国制造业的衰亡,在过去四十年间一直是个老生常谈的话题。二战结束后,来自欧洲和日本的商品输入导致美国在某些工业领域的市场份额大幅下跌,这也导致了上世纪七八十年代美国国内对工业竞争力丧失的极度忧虑。之后,亚洲四小龙的崛起又使一些劳动密集型的产业从美国大举撤离。

面对这些困难,美国经历了诸多痛苦的调整历程。但这些调整并不是以牺牲经济发展为代价,相反,美国的工业和经济以惊人的适应能力熬了过来,并以更具竞争力和生产效率的新面貌展现在世人面前。现如今,面对来自最大竞争对手中国的崛起,美国的制造业正在经历类似的过程。

在2001年进入WTO的这十年中,中国已经成为寻求较低成本的外包业务的不二选择,国内的出口大幅增加。从劳动密集型的装配业到重工业和高科技行业,中国工业得到了全面的发展。而反观美国,在过去十年间,它不仅丢掉了将近600万个制造业的就业岗位,而且还有数以万计的工厂出现倒闭,制造业频繁告急。

潮流逆转

关于美国制造业消亡的预测很可能再次被证明是错误的。按照等值美元计算,虽然就业率下降了33%,但美国制造业的产值几乎相当于1972年产值水平的2.5倍。此外,美国制造业对于全球工业增加值的贡献份额在过去三十年间仅仅出现了微降。

多重因素的结合暗示着美国制造业的再次腾飞指日可待。工资、运输成本和土地成本的增加以及人民币的不断升值,正在快速蚕食中国制造业的成本优势。而相比之下,美国制造业的成本正变得越来越低廉——工资微降或小幅上涨,美元疲软,劳动力的适应力越来越强,生产效率不断提升。

据此,我们可以得出这样的分析结论:在未来五年中,对于多数销往北美市场的商品而言,相比美国部分地区,在中国沿海城市建厂只能减少10%到15%的生产总成本,运输和存货成本减少是最主要的因素。美国的部分州,如南卡罗来纳、阿拉巴马和田纳西,将会变得越来越适合建厂。而且,已经有不少的实例可以用来证明这股潮流的逆转正在成为现实。

虽然制造业的再分配依然处于早期阶段,但我们相信这种转变将会在未来几年内不断加速。人力需求不高且产量一般的制造行业会首先被波及到,而劳动密集型的规模化制造业则会从中国转移到其他低成本国家中。这样的改变并不意味着中国制造业就一定会衰退,或预示着跨国公司一定会关闭它们在大陆的工厂,原因在于中国内地的消费市场正在变得越来越庞大,而且对于西欧市场来说,中国制造依然具有不小的吸引力。

综上所述,我们认为,在未来五年中,如果制造商的产品定位为北美市场的话,那么在美国投资建厂将会是最佳选择。

新的制造业公式

多重因素正在使制造业低成本的天平越来越倾向于美国。

1、中国的工资成本不断上涨

中国的劳动力报酬增速比生产率增速要快得多。从2005年至2010年,工人的工资水平以每年19%的速度递增,而同期美国制造业工人的全负荷成本只增加了4%。20个中国省份的最低工资标准提高了20%以上,四川省甚至超出了30%。

波士顿咨询集团的研究报告表明,过去五年中,在囊括了上海市、浙江省和江苏省在内的长江三角洲地区,工人全负荷成本的年度平均增幅为18%,相当于时薪为6.31美元。2000年,长三角地区工人的平均时薪仅有72美分,而当时美国南部工人的时薪为15.81美元。

现在看来,随着工会组织的发展壮大和劳动法律的完善,劳动力报酬的增长趋势还将会不断提速。

2、生产率不足以弥补工资增长

在过去十年间,中国工人的年平均产出增幅为10%,几乎五倍于美国生产率的增长水平。虽然我们预计在未来五年中,中国的年平均生产率依然保持了8.5%的增幅,但如此迅猛的增长势头仍然仅为工资增速的一半。

中美制造业的成本差距正在被进一步拉近。2010年,中国的平均劳动力成本已经升至美国的31%,虽然相对于其他地区,长三角地区的劳动生产率更高,但那里的工资水平也越来越接近美国工人的工资水平。

劳动力成本在制造业生产成本中所占有的比例因行业而异。当运输、仓储和其他成本以及货币升值等诸多要素都被囊括进来之后,国外公司也许会发现,在中国采购所能获得的成本收益或许根本无法弥补延长供应链所带来的风险损失。

为了诠释成本的变化情况,我们假定要为一辆在美国组装的汽车生产某个零件。可以选择的厂址是美国南方州——比如南卡罗来纳,或者中国的长江三角洲地区,这两种选择将会带来不同的成本变化。

所以说,如果将各种成本和风险都囊括进来的话,目前在中国开展外包业务并不明智。如果到2020年这一趋势继续发展,届时即便把增加的成本都考虑进来,美国的制造业成本依然会比中国低。

3、自动化限制

虽然在生产自动化领域大举投资似乎可以解决中国生产率低下的难题,事实上这种想法低估了低廉的劳动力成本对于中国制造业的重要性。自动化减少了商品的[url=]劳动份额[/url],虽然它可以带来较高水平的生产率,但无法使得中国相对于美国的总成本优势得以显著扩大。

4、其他开支

劳动力成本仅仅是影响制造业成本费用变化的一部分因素,其他因素包括电力和工业用地成本。事实上,中国工业用地的商业价格要比美国高出许多。为了确保低廉的用地成本,制造企业需要将厂址迁至内地,但此举又必然招致更高的运输成本和丧失在主要沿海城市业已形成的工业群集优势。除此之外,远洋航运费用的增长和人民币升值也是导致中国制造业日渐萎靡的两大重要因素。

最后,我们还必须看到,对于制造企业来说,延长供应链肯定会导致库存支出、质量控制、不可预计的旅行需求以及供应中断等一系列难题。另外,中国频频出现的知识产权问题和导致惩罚性关税的贸易争端问题也会让跨国企业感到忧虑。

5、其他低成本国家

将采购机遇出口制造转移至中国以外的其他低成本国家如越南、印尼和柬埔寨这样的东南亚国家似乎是明智之举。但事实上,这些低成本国家还无法完全吸收来自中国的全部出口制造业,原因很简单,因为它们不具备中国劳动力的数量优势和生产效率优势。而且,随着劳动力市场的需求变得愈发旺盛,这些东南亚国家的工资水平也会出现骤升。

此外,与中国相比,很多低成本国家不具备一流的基础设施、人才储备、成熟的供应网络和沿海工业区的集群优势,而且中国各级政府对于引进外资的热心程度也是其他低成本国家所不能比拟的。

6、政府所扮演的激励角色

亚洲和欧洲政府常常会给本国建立高科技工厂的跨国企业提供各种激励措施,相比之下,美国政府所能提供的优惠措施则要少得多。但最近几年,联邦政府和各级州政府一直在努力缩小这方面的差距。虽然政府补贴并不是促使制造企业做出将工厂从中国迁至美国这一重大决定的关键诱因,但如果其他成本因素都在朝着有利于美国的方向发展,那政府的这一让利举动无异于在胜利的天平上又加上了一颗重重的砝码。

中国制造的未来

美国制造业的复兴并不能动摇中国全球制造业霸主的地位。但美国庞大的国内市场、资本密集工业的普及程度和巨大的人才储备会确保其成为世界制造业中的一股上升势力。跨国公司并不会完全退出中国,它们只会将更多的产品输入到中国和其他亚洲新兴经济体。

对于西欧国家而言,中国依然是一个主要的低成本进口基地。虽然工资水平差距在进一步缩小,但还未到达临界点,这意味着在未来五年中,欧洲还必须从中国进口制造业产品。

对于公司的启示

中美之间成本结构的转变意味着更多制造和采购机遇。因此,跨国公司必须对自己的全球供应网络重新审视,并将其纳入到生产总成本中。除了人力成本外,它们还必须综合考虑工人生产率、运输成本、市场变化、物流风险、能源成本和其他一系列开支。另外,灵活且平衡的供应链和贴近消费者的产品制造地选择也是跨国公司需要关注的焦点。

在当下,某些制造企业会发现,将部分产能从中国转移至美国、墨西哥或东南亚国家绝对是适时的策略之选。而面对飙升的工资水平,选择留在中国的企业如果要保持目前的利润水平,就必须得提高生产效率。

我们的分析结果表明,美国制造的吸引力正变得越来越强,良好的投资环境和适应性极强的劳动力让美国制造的复兴指日可待。

(本文选自 译言精选。)

whole 0 Comments