【快递&宅配】申通快递:轻资产运营模式能否取得突破(资料时间2017年)

-

-

七尺军刺 This guy is lazy,Introduction has not been set

0 People liked this article · 1045 views

| 本帖最后由 汗八里 于 2017-10-30 08:42 编辑 [导读 ] 作为民营快递企业的申通,最近发布其深度报告,可以看到以加盟模式为主的业务经营实现网点的扩张,但业务量增速却有所下滑,据分析,激烈的市场竞争环境、新政对业务量的影响等等是其下滑的原因。  一、申通快递简介:民营快递先锋 申通成立于1993年,是国内最早一批民营快递企业之一,经过二十年多年的发展,申通快递已在全国范围内形成了完善、流畅的快递服务网络,服务地区覆盖中国及韩国、美国、日本等地。截至目前,申通快递服务网络共包括转运中心82家,航空部66家,加盟商约1500家,服务网点及门店2万余家,品牌总体从业人员超过30万人,形成了覆盖率领先的快递服务网络。2015年,公司完成快递业务量25.68亿票,市场占有率约12%,位居行业第二。

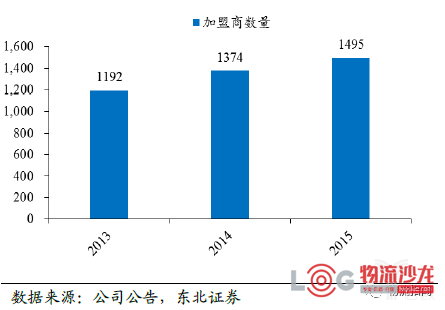

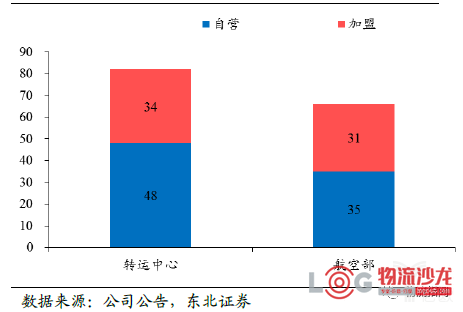

图1:申通快递基本情况 (一)业务经营模式:加盟模式实现网点飞速扩张 为满足客户的快递需求、尽快提高品牌整体服务网络的覆盖度和揽收派送能力,申通快递采用了以加盟的经营模式。 在加盟模式下,申通总部通过契约方式,在品牌使用、网络间接入、服务标准和市场指导价等方面对加盟商做出要求,加盟商的其他经营活动及自身能力建设均独立自主开展。网点除了向总部缴纳加盟费用、面单费、中转分拨费、入库费和派件费以外,自担成本,自负盈亏,加盟商共用一个企业名称。总部在较少投入的情况下,可实现网点的迅速扩张。 截至2015年底,公司共有加盟商1495家,近年均保持持续增长态势,拥有转运中心82个,其中加盟有34个,转运中心加盟规模较圆通大;拥有66个航空部,其中加盟有31个,占比将近一半。

图2:申通加盟商数量稳步增长

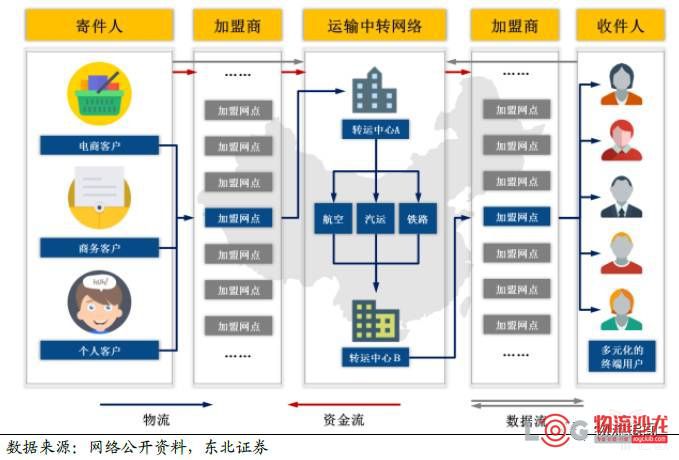

图3:公司转运中心与航空部加盟比例较大 加盟制下公司收入主要来源:“面单费+派送费+中转费”加盟制下快递企业的揽收和派送环节主要由加盟商承担,各加盟商负责固定区域内的揽收、派送工作,其终端网点及快递员承担“最后一公里”服务,而快递企业主要负责运输中转网络。

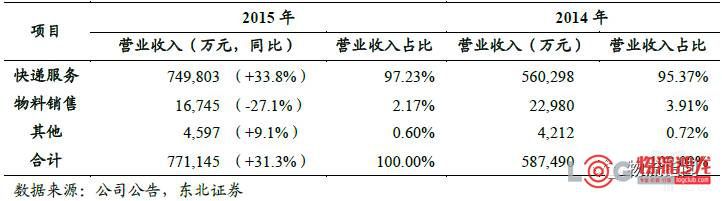

图4:加盟制下快递企业运作模式 在加盟制模式下,公司的主要收入来自“面单费+派送费+中转费”。根据“四通一达”当前收费模式,其中面单费收入:平均每单0.9到1元;派送费:向收件端加盟商收取每单1.5到2元;中转费收入:包括扫描费(约0.5元/单)、称重费(快件重量乘以比例系数,约0.2到1元)等收入。 从收入结算模式上看,加盟商价格战对总部利润基本没有影响,但一般而言,为了市场份额,总部会补贴加盟商参与价格战。 (二)快递业务量增速放缓,盈利能力高于行业平均水平 1、营销政策改变,收入增速提升,业务量增速放缓 快递业务是公司的主要收入来源。2015年,公司实现营业收入77.11亿元,同比增长31.3%,其中,快递服务业务收入74.98亿元,同比增长33.8%,快递收入占比达97.23%,另外小部分收入来自物流销售收入,占比约2%。公司快递服务收入主要来自其标准业务,包括同城、省际快递、国际件,以及保价、定时配送、代收货款等增值服务。

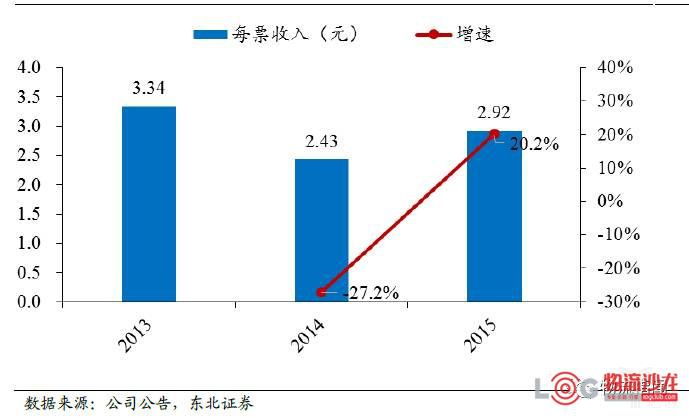

表1:申通速递营业收入构成 营销策略改变带动快递收入提升。2015年公司快递服务收入在业务量增速放缓的背景下,其增速较14年大幅提升近20个百分点,其主要原因是公司取消了有偿派送费包干的市场营销策略(降低单位面单有偿派送费),采用面单增量返还政策(单量超过一定规模则返还或减免一定比例面单款),而实际业务量增量有限(后文有分析),其也表现在每票单价走势上,2015年为2.92元/票,增幅为20%。

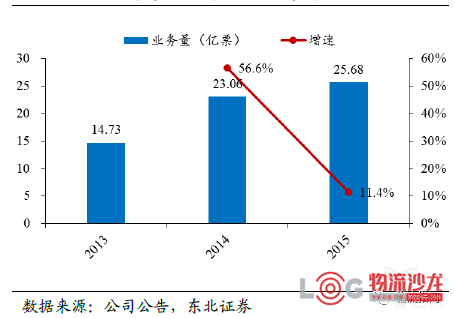

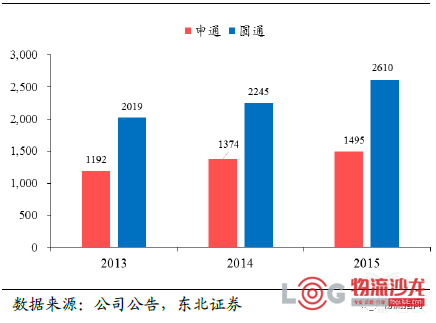

图5:2015年公司每票收入有较大幅度提升 物料销售下滑明显,主要是原因为面单物流搭配比下降,电子面单比例提升。公司物料销售收入2015年较上年减少6234.44万元,下降27.13%。 主要原因为:当期纸质面单与物料搭配比例大幅下降,另外,当期电子面单使用量约占总面单使用量的30%,而电子面单不搭配物料,综合导致2015年物料销售量较上年大幅减少。业务量同比增11.4%,增速有所下滑。2015年,公司完成快递业务量25.68亿票,同比增长11.4%,增速较2014年有明显的下滑,完成业务量规模亦首次被圆通超越。 二、我们认为业务量增速下滑的主要原因是:(1)激烈的市场竞争环境。以“四通一达”为代表民营快递企业同质化竞争严重,各大快递企业“跑马圈地”,扩张网络规模。以圆通为例,2015年圆通新增加盟商365家,加盟商数量达到2610家,而申通15年仅新增121家,总加盟商为1495家。

图6:2015年申通业务量增速有所下滑

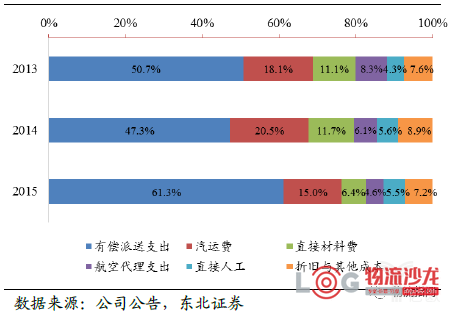

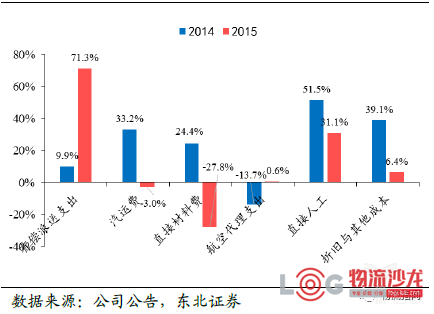

图7:申通与圆通加盟商数量比较 (2)新政对业务量的提升有限。公司推行新的面单增量返还营销政策后,可能加盟商并未带来业务量的大幅提升,反而使增速从14年的56.6%下降到15年的11.4%。对比圆通,由于其对加盟商的持续补贴,业务量保持50%以上的高增长。 成本端:人工成本增长较快。公司营业成本主要包括有偿派送支出、汽运费、直接材料、航空代理支出、直接人工等,其中派送支出占比最高,达61.3%,该项成本指向派件加盟商采购派送服务的成本,该项成本一般由快递企业总部向揽件加盟商预收,待快递服务完成后再由总部与下游派件加盟商结算转付。

图8:公司各项成本历年占比情况

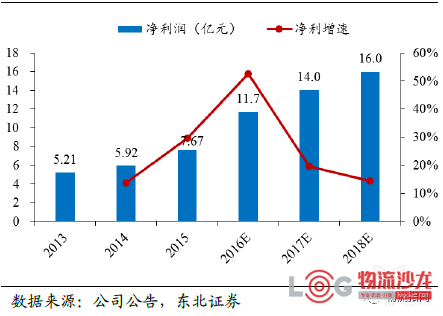

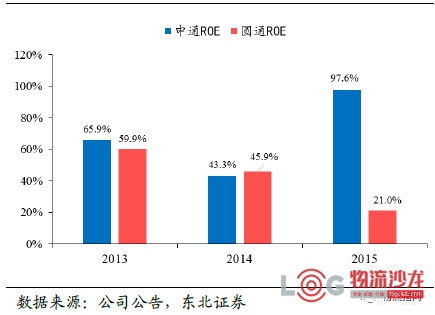

图9:公司各项成本近两年增速比较 派送支出与人工成本增长较快。通过比较近两年公司各项成本增速,我们发现派送支出在15年有较大幅度提升,主要原因是公司15年取消了有偿派送费包干的市场营销策略,派送费重回正常水平(约1.5元/票),较14年提高71%;另外,人工成本急剧攀升,近两年人工成本维持在30%以上的高位增长。 2、盈利水平:轻资产运营模式带来高ROE 近年公司保持良好的盈利状况。2015年,公司实现净利润7.67亿元,近三年复合增速保持在20%以上;未来公司预计盈利仍将保持高增长,2016-2018年承诺净利为11.7亿元、14.0亿元、16.0亿元。由于采取以加盟为主的轻资产经营模式,公司保持着较高的资本回报率,2013-2015年ROE分别达65.9%、43.3%、97.6%(15年由于股东分红导致所有者权益大幅降低)。

图10:公司净利润持续增长

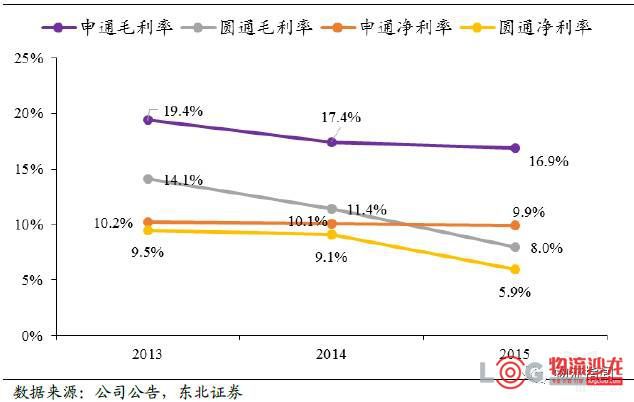

图11:申通与圆通ROE比较 人工成本上升,毛利率略有下滑,盈利水平仍高于同行。公司15年人工成本较13年增长了近一倍,主营业务毛利率亦由13年的19.4%下降到15年的16.9%,由于公司三费控制得当,净利率基本维持在10%左右的水平,毛利率与净利率水平均高于同行(圆通15年毛利率与净利率分别为8.0%、5.9%)。

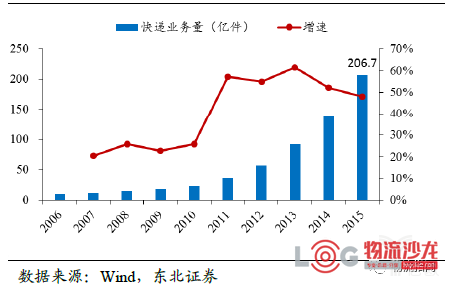

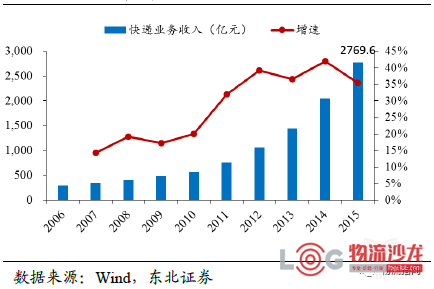

(一)我国快递业仍处于快速成长期 快递业务量近十年复合增速达40%。根据国家邮政局统计,2006-2015年期间,我国快递业务量复合增速达40%,业务量从2006年的10亿件增长到2015年的206.7亿件,增长近20倍,并在2014年首度超过美国,规模持续保持全球第一。 业务收入规模近2800亿元,近十年复合增速28%。2015年,我国快递收入规模达2769.6亿元,同比增长35.4%,收入规模较2006年的300亿元增长超过8倍,近十年复合增速为28%。快递收入增速不及业务量增速主要是原因是快递单价逐年下降。 从中国邮政局最新数据统计看,2016年一季度,全国快递服务企业业务量累计完成57.7亿件,同比增长56.4%;业务收入累计完成773.1亿元,同比增长42.1%,业务量与业务收入依旧保持着高速增长,我国快递业仍处于快递成长期。

图13:2006-2015年快递业务量CAGR达40%

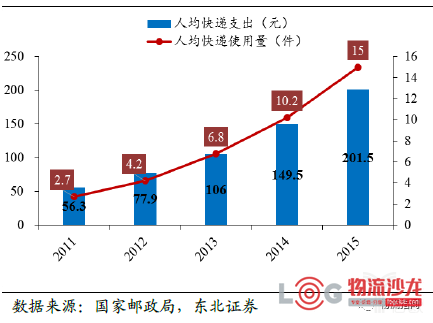

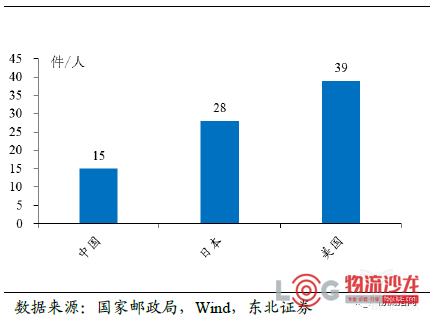

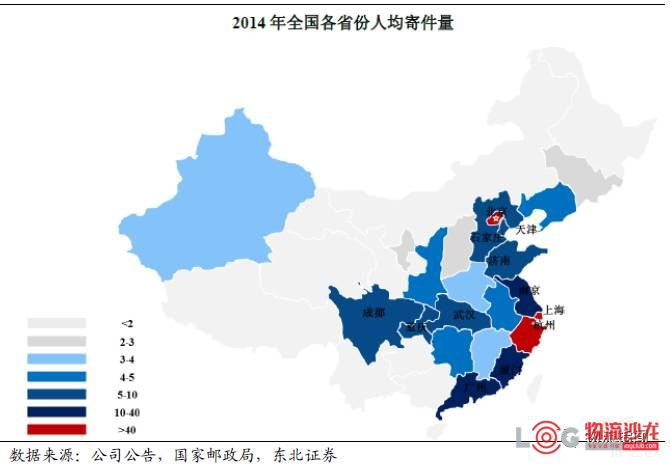

图14:2015年我国快递业收入近2800亿元 人均寄件量仍有加大空间。从人均寄件量来看,尽管我国人均寄件量已经从2011年的2.7件提升到2015年的15件,提高了近5倍,但与美国、日本等快递业发达国家相比仍有较大的提升空间,我国人均寄件量仅为日本的一半,不到美国的40%。

图15:我国人均快递支出与快递使用量

图16:中国人均寄件量与美日仍有较大差距 受益于网购市场发展,预计行业收入2015-2018年CAGR为22%。在我国,网络购物是快递业发展的主要驱动力,国内主要快递企业(“四通一达”)业务量中70%-80%来自电商。根据艾瑞咨询数据,预计到2018年,我国网络购物规模将达到约7.8万亿元,尽管近年增速有所放缓,但2015-2018年仍将保持27%的复合增速,根据我们对快递业收入与网购规模的关系模型测算,网络购物市场每增加100亿元规模将给快递业市场带来6.3亿元的收入。预计到2018年快递业收入约5000亿元,2015-2018年复合增速为22%。

图17:预计到2018年网购市场规模达7.8万亿

图18:预计到2018年快递业务收入约5000亿 (二)快递政策助推行业发展 我国快递业从无到有、飞速发展离不开政策的支持。近年来,无论是国务院层面还是国家邮政局、交通运输部,均出台了多项推动快递业发展的政策文件。尤其是去年10月份出台的《关于促进快递业发展的若干意见》,这是国务院出台的第一部全面指导快递业发展的纲领性文件,提出了促进快递业发展的总体要求、重点任务和政策措施。 “快递下乡”成国家战略。2016年年初颁布的中央一号文件——《中共中央国务院关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》,文件第14条明确提出,实施快递下乡工程;加强农产品流通设施和市场建设;加强商贸流通、供销、邮政等系统物流服务网络和设施建设与衔接,加快完善县、乡、村物流体系。 随后,在国务院出台《十三五规划纲要》中又明确提出实“快递下乡”工程。快递下乡成为国家战略。近两年农村快递市场发展迅猛。2015年全年新增农村地区快递服务营业网点4.5万个,乡镇快递服务营业网点覆盖率由2014年的50%提升至70%;全国农村地区收投快件量超过50亿件,是2014年的2.5倍,占快递总业务量的24%,而国内各大快递企业与电商巨头已经开始积极布局农村市场,尤其是人均寄件量远低于全国平均水平的中西部农村地区。

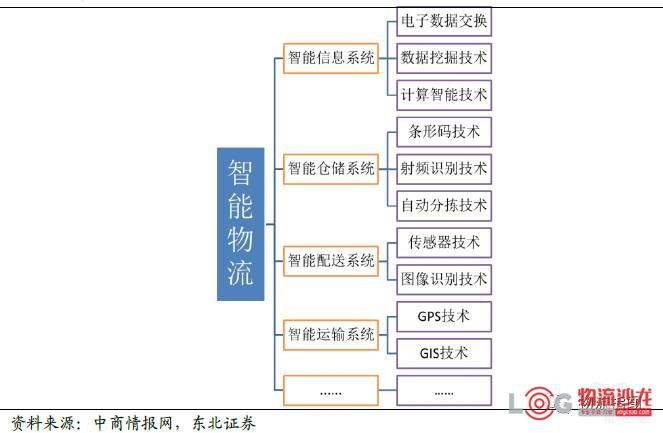

图19:中西部地区人均寄件量仍有较大提升空间 (三)信息化、可视化、自动化是未来快递业发展趋势 快递业务量的迅猛增长以及人工成本的快递上升直接促进了快递企业对基础设施建设的投入,这些投入包括转运中心、干线运输车辆、全货机以及可视化、自动化、智能化机械设备等,力图构建智能物流体系,提升运营效率,降低成本。

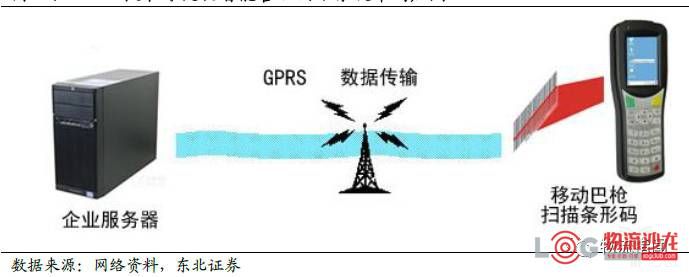

图20:智能物流系统的组成及应用主要技术 可视化智能管理系统提升供应链透明度。通过在供应链中使用RFID技术,商品在从生产-销售-用户的整个供应链上的分布情况以及商品本身的信息可以实时、准确地反映在企业的信息系统中,大大增加了企业供应链的可视性,使得企业的整个供应链和物流过程都变成一个完全透明的体系。未来RFID应用领域将不断拓展,应用需求更加广泛、规模化应用层出不穷。快递业智能仓储、配送和分拨中心都将加大RFID的应用。

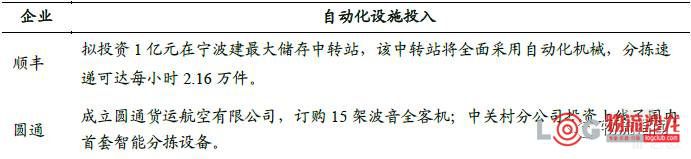

图21:RFID技术可视化智能管理网络系统中的应用 自动化带来物流中心效率与成本的双优化。近年来随着快递业务量的增加,各大快递企业均加大了对分拨中心、物流中心的投入力度,尤其是自动化设备,包括自动分拣、传输、仓储与机器人作业等,物流中心的自动化有助于提升仓储的运营效率,节省大量人工成本。

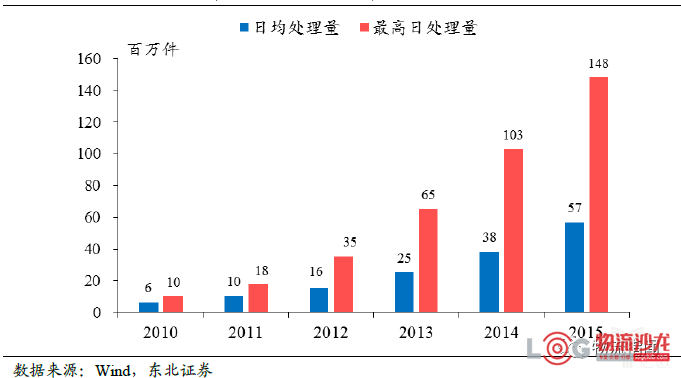

表3:2015年部分快递企业自动化设施投入情况 自动化物流中心助快递企业处理高峰订单能力大幅提升。据国家邮政局监测数据显示,主要电商企业2015年“双11”全天共产生快递物流订单4.6亿件,同比增长65%;全天各邮政、快递企业共处理快件1.48亿件,同比增长67%。“双11”当天,圆通、申通、韵达的订单量分别为5328万、4279万和4160万单。此次“双11”在总单量将近翻番的情况下,整体配送时间压缩了一半,运营效率大幅提升。

图23:国内快递企业订单处理能力大幅提升 四、向综合快递物流运营商转型加速,电商业务前景仍待观察(一)募投项目:加快向综合快递物流运营商转型 在其重大资产重组中,申通快递计划募集配套资金约28亿元,募集资金用于拟主要用于中转仓配一体化项目、运输车辆购臵项目、技改及设备购臵项目以及信息一体化平台项目,通过上述项目的实施公司将打通从转运、运输、设备自动化以及信息化系统等业务关节环节建设,进一步提升运营效率,加快向综合快递物流运营商转型。

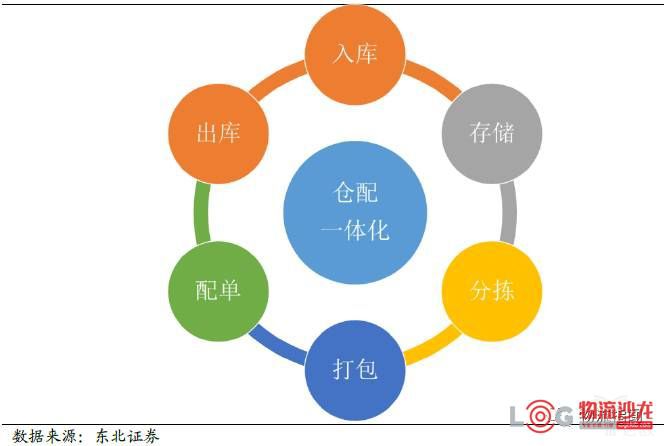

表4:公司募投项目及资金使用计划单位:万元注:T为资金实际到位时间 中转仓配一体化项目:延伸服务产业链,打造综合物流供应商中转仓配一体化项目拟在上海、武汉、长春等城市新建11个转运中心(3个自建+8个租赁),该项目拟投资14.6亿元,建设期两年。配套建设仓储基地的建设,一方面有利于缓解地区庞大的业务压力,提高流转处理效率,另一方面,将为大型电商、企业电商等客户提供仓库、配送等仓配一体化服务,帮助客户完成商品入库、质检、存储、分拣、打包、配单、指派、出库、退换货等一系列工作。

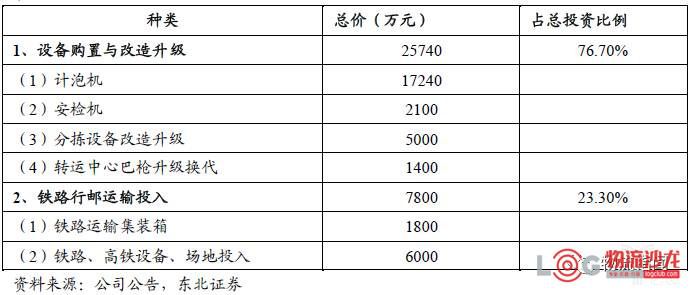

图24:申通仓配一体化项目 运输车辆购臵项目:由外包到自主管控当前申通所有干线公路运输采用全部外包形式,尽管外包有利于公司降低管理成本,但是对干线运输的安全性、时效性,公司无法控制也无法保障,为进一步推行标准化服务,实现统一管理运营,该项目将在收购第三方物流公司车辆基础上,分两期购臵1640台运输车辆,投放到申通快递转运中心,提供快递干线运输业务,项目总投资约为5.2亿元。 技改与信息一体化项目:加快推进智能化、信息化与UPS、DHL等外资快递企业相比,国内快递企业自动化、智能化设备的使用范围远远不足。此次技改及设备购臵项目公司将投入约3.4亿元,对目前的安检、监控、分拣设备进行升级改造,提升运营效率,降低人工成本。

表5:技改与设备购臵项目 信息一体化项目:信息一体化平台建设地点为上海,拟投资5亿元,建设数据中心机房,总面积1000平方米,内建供电子系统、制冷子系统、环境监控子系统、消费子系统、网络子系统,将全面提升公司信息利用能力。信息基础设施的投入也将支撑未来公司的“大数据”分析,在积累海量用户、商品以及运输路径数据后,公司可以基于数据分析,为客户提供个性化服务,包括优化运输路径、定制化配送等。 (二)转型发展,布局O2O,电商突围有待观察 申通的O2O模式:“线下商超+线上电商平台”。根据相关媒体报道,近期申通快递正在加快电商领域布局,推进O2O战略,该项目首期投资2亿元,首家实体店已在成都落成。申通计划在7月底前在四川省内打造120多家线下实体店,对应的线上电商网站和移动端微商平台也将在近期上线。申通电商平台服务对象目前定位为中小型原生态特产企业,为其搭建O2O销售平台,公司将构建起农特产品、土特产品进入市场更加畅通的渠道,积极推动地方农副产品进城,目前平台已与四川7家农副产品生产基地建立起合作关系。 快递跨界电商,并非一帆风顺。此次申通跨界进入电商行业并非业内首例,早期中国邮政EMS、顺丰、圆通等快递企业均涉足电商领域,包括申通自身在2012年成立电商平台——爱买网超(成立两个多月即关停),但由于国内综合电商平台格局基本形成,后来者很难获得市场份额,另外,快递企业很难找很好的切入点进行差异化定位,导致其跨界效果并不令人满意,因此,申通此次重新布局O2O,是否达预期也仍待观察。

表6:快递企业跨界进入电商行业概况 |

whole 0 Comments