matlab中的概率统计函数,

matlab下泊松分布绘图代码

[plain] view plain copy print?

matlab中的概率统计函数,

matlab下泊松分布绘图代码

[plain] view plain copy print?

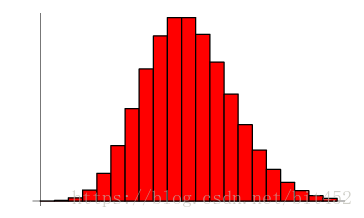

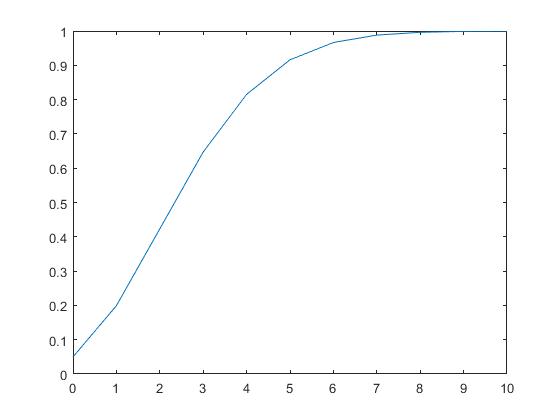

x=0:1:10 px=poisspdf(x,3); %λ=3 生成泊松分布的概率密度函数 plot(x,px) y=poisscdf(x,3); %λ=3 生成泊松分布的概率分布函数 plot(x,y)固定强度λ=3的泊松概率分布函数图形如下:

(概率)分布函数还有一个更好理解的名字,叫做累积分布函数(Cumulative Distribution Function)。累积理解起来有点不爽,我一般是记成累计~一个意思,理解就好。根据分布函数,可以较直观的看出,去超市不大于n次的概率。

固定强度λ=3的泊松概率密度函数图形如下:

(概率)分布函数还有一个更好理解的名字,叫做累积分布函数(Cumulative Distribution Function)。累积理解起来有点不爽,我一般是记成累计~一个意思,理解就好。根据分布函数,可以较直观的看出,去超市不大于n次的概率。

固定强度λ=3的泊松概率密度函数图形如下:

某一点的概率密度大,说明在这一点附近发生的概率相对于其他点发生的概率大。注意,概率密度是可以大于1的,假如说某一点的概率密度为100,但是这一点附近指的是,这一点的区间长度可能会远远小于0.001.因此这一点附近发生的概率大概是0.1=100x0.001,概率密度与x轴围成的面积是1,也就是说,所有事件发生的概率和为1。这里面涉及到微积分中的积分问题,感兴趣的可以去看下微积分中积分的物理意义~

一般地,离散型随机变量的分布函数为阶梯函数。

我的例子是离散型的随机变量,但是我做的图是连续型的随机变量的概率分布函数和概率密度函数,所以例子和图不匹配。

曾经的我以为世界非黑即白,硬币只有正反两面。

初中的我知道了硬币的正面和反面的概率都是0.5。(离散)

再后来我知道了,世界并不是非黑即白,还有灰色。从白(255)到黑(0),是可以用灰度来衡量的。(连续)

人可以被分成好人和坏人。概率密度函数类似于灰度。

人的一生很长,某人在某一点的概率密度函数很大,灰度很大(255),但是持续的时间很短,说明这个人在那段时间表现出来的是个好人。这或许也是理解概率密度函数的一种方法。

小的时候我评价别人的时候说,他是好人。我现在会说,他很可能是好人(较大的概率)。概率论让我中毒不浅~

注意Poisson还有一个知名度比较小的第二个定义,或者说是Poisson Process的定义:假定一个事件在一段时间内随机发生,且符合以下条件:

(1)将该时间段无限分隔成若干个小的时间段,在这个接近于零的小时间段里,该事件发生一次的概率与这个极小时间段的长度成正比。

(2)在每一个极小时间段内,该事件发生两次及以上的概率恒等于零。

(3)该事件在不同的小时间段里,发生与否相互独立。

则该事件称为poisson process。

泊松分布的用途:

某一点的概率密度大,说明在这一点附近发生的概率相对于其他点发生的概率大。注意,概率密度是可以大于1的,假如说某一点的概率密度为100,但是这一点附近指的是,这一点的区间长度可能会远远小于0.001.因此这一点附近发生的概率大概是0.1=100x0.001,概率密度与x轴围成的面积是1,也就是说,所有事件发生的概率和为1。这里面涉及到微积分中的积分问题,感兴趣的可以去看下微积分中积分的物理意义~

一般地,离散型随机变量的分布函数为阶梯函数。

我的例子是离散型的随机变量,但是我做的图是连续型的随机变量的概率分布函数和概率密度函数,所以例子和图不匹配。

曾经的我以为世界非黑即白,硬币只有正反两面。

初中的我知道了硬币的正面和反面的概率都是0.5。(离散)

再后来我知道了,世界并不是非黑即白,还有灰色。从白(255)到黑(0),是可以用灰度来衡量的。(连续)

人可以被分成好人和坏人。概率密度函数类似于灰度。

人的一生很长,某人在某一点的概率密度函数很大,灰度很大(255),但是持续的时间很短,说明这个人在那段时间表现出来的是个好人。这或许也是理解概率密度函数的一种方法。

小的时候我评价别人的时候说,他是好人。我现在会说,他很可能是好人(较大的概率)。概率论让我中毒不浅~

注意Poisson还有一个知名度比较小的第二个定义,或者说是Poisson Process的定义:假定一个事件在一段时间内随机发生,且符合以下条件:

(1)将该时间段无限分隔成若干个小的时间段,在这个接近于零的小时间段里,该事件发生一次的概率与这个极小时间段的长度成正比。

(2)在每一个极小时间段内,该事件发生两次及以上的概率恒等于零。

(3)该事件在不同的小时间段里,发生与否相互独立。

则该事件称为poisson process。

泊松分布的用途:

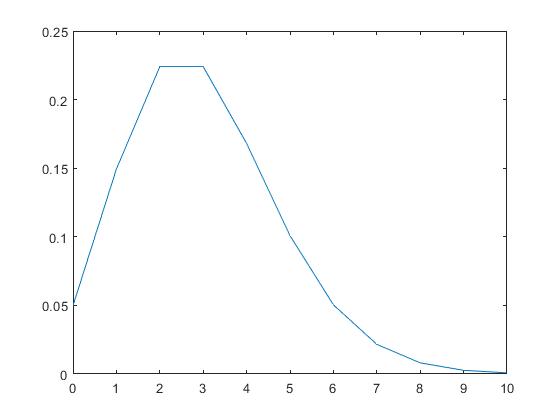

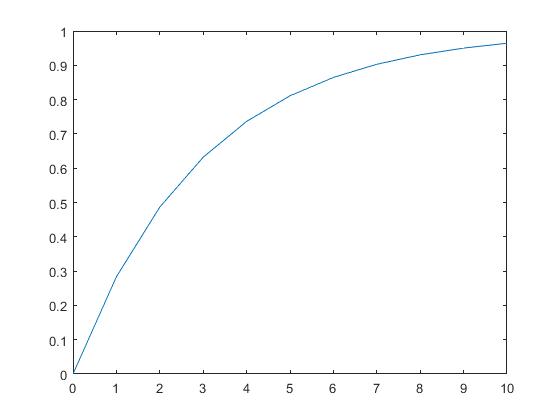

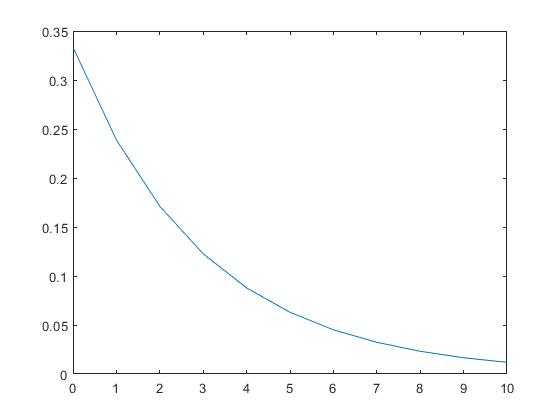

x=0:1:10; ex=expcdf(x,3);%这里的第二个参数是均值(期望),指数分布的概率分布函数 plot(x,ex) ey=exppdf(x,3);%指数分布的概率密度函数 plot(x,ey)λ=1/3(期望为3)的指数分布概率分布函数图形如下:

从图中可以看出,我今天去了超市,那么我在10天内去了超市的概率都还没到1。

因为银行排队论中,一个顾客接受服务的时间长短也可以用指数分布来近似,所以说,哪怕银行雇员告诉你,我们平均每10分钟就能服务完1个顾客,你也要做好排队2个小时的思想准备~~~~

λ=1/3(期望为3)的指数分布概率密度分布函数图形如下:

从图中可以看出,我今天去了超市,那么我在10天内去了超市的概率都还没到1。

因为银行排队论中,一个顾客接受服务的时间长短也可以用指数分布来近似,所以说,哪怕银行雇员告诉你,我们平均每10分钟就能服务完1个顾客,你也要做好排队2个小时的思想准备~~~~

λ=1/3(期望为3)的指数分布概率密度分布函数图形如下:

因为银行排队论中,一个顾客接受服务的时间长短也可以用指数分布来近似,所以说,哪怕银行雇员告诉你,我们平均每10分钟就能服务完1个顾客,我们也要做好排队2个小时的思想准备,但是根据指数分布概率密度来看,我们排队2个小时才被服务的概率密度还是比较低的,因此排队2个小时左右(一个时间段)的概率也是比较低的。注意:概率密度和概率的不同。总结

如果某事件以固定强度λ,随机且独立地出现,该事件在单位时间内出现的次数(个数)可以看成是服从泊松分布。我们往往计算的是单位时间内出现的次数多少的概率,也就是说,出现1次的概率,两次的概率……

指数分布可以用来表示独立随机事件发生的时间间隔,我们往往计算的是在1个单位时间内事件没有发生的概率,然后推出在1个单位时间内事件发生的概率。同理,我们计算的是在2个单位时间内事件没有发生的概率,然后推出在2个单位时间内事件发生的概率。

同时要注意一下泊松分布和指数分布的期望,尤其要注意MATLAB中相关函数的参数是均值(期望值)

原文出处

作者:慕森王

链接:https://www.imooc.com/article/details/id/29670

来源:慕课网

因为银行排队论中,一个顾客接受服务的时间长短也可以用指数分布来近似,所以说,哪怕银行雇员告诉你,我们平均每10分钟就能服务完1个顾客,我们也要做好排队2个小时的思想准备,但是根据指数分布概率密度来看,我们排队2个小时才被服务的概率密度还是比较低的,因此排队2个小时左右(一个时间段)的概率也是比较低的。注意:概率密度和概率的不同。总结

如果某事件以固定强度λ,随机且独立地出现,该事件在单位时间内出现的次数(个数)可以看成是服从泊松分布。我们往往计算的是单位时间内出现的次数多少的概率,也就是说,出现1次的概率,两次的概率……

指数分布可以用来表示独立随机事件发生的时间间隔,我们往往计算的是在1个单位时间内事件没有发生的概率,然后推出在1个单位时间内事件发生的概率。同理,我们计算的是在2个单位时间内事件没有发生的概率,然后推出在2个单位时间内事件发生的概率。

同时要注意一下泊松分布和指数分布的期望,尤其要注意MATLAB中相关函数的参数是均值(期望值)

原文出处

作者:慕森王

链接:https://www.imooc.com/article/details/id/29670

来源:慕课网这家伙很懒,还没有设置简介